李津的大局观:黄金崛起背后的历史,美国债务与货币贬值的风险

黄金价格在过去6个月内飙升25%,这一显著增长背后既有地缘政治的动荡,也有美元走弱的因素。本文深入探讨了美国当前面临的债务问题、货币贬值风险以及这些因素如何与历史上其他帝国的衰落相呼应,特别是罗马帝国、奥斯曼帝国和英国帝国。这些历史案例揭示了债务累积和货币贬值如何导致帝国衰落,并推动黄金价格上涨。

首先指出,自六个月前黄金价格约为每盎司2,006美元以来,金价已飙升25%。这一大幅上涨的原因,既有全球地缘政治的复杂局势,也有美元可能进一步走低的预期。作者认为,一旦投资界充分认识到美国帝国可能走向的方向,黄金价格可能会进一步飙升。

过去几年,不断有文章指出美国正步罗马帝国的后尘,走向衰落。但不仅仅是罗马帝国,美国的状况还与奥斯曼帝国、魏玛共和国以及更近期的英国帝国的崩溃有相似之处。这些帝国的共同点是,它们的货币相对于黄金的价值大幅下跌。

债务和货币贬值常常伴随着帝国的衰落,这进而推高了黄金在其各自货币中的价值。当政府为了维持社会稳定或实现其野心(通常涉及战争)而努力筹措资金时,它们可能会选择印制更多货币,导致通货膨胀和货币价值的侵蚀。这一模式在罗马帝国、奥斯曼帝国乃至近期的英国帝国中都清晰可见,过度的债务和对货币信心的丧失在很大程度上导致了它们的最终崩溃。

今天,美国面临着日益增长的债务山,人们对货币贬值的潜在风险感到担忧。如果政府继续依赖赤字支出,而美联储维持宽松的货币政策,可能会引发通货膨胀和美元价值的下降。这种情况可能对美国经济产生严重后果,可能削弱其全球地位,并导致对其金融体系的信心丧失。

展开全文

文章接下来详细分析了几个关键指标,表明美国可能面临下行螺旋的风险,首先是当前债务与GDP比率轨迹的影响,以及美元贬值对黄金价格的后果。

二战后,英国的债务与GDP比率飙升至惊人的250%,这一巨大的债务负担严重限制了政府在基础设施、教育、军事和社会项目上的投资能力,从而加速了英国全球影响力的衰落。英国经济的压力巨大,导致经济增长缓慢、高失业率和持续的收支平衡危机。到1960年代,英国被迫向国际货币基金组织求助,这对于一个曾经统治地球24%土地面积的帝国来说,是一个屈辱的打击。

英国英镑相对于黄金的价值,很大程度上是由于帝国的衰落和庞大的国家债务,其影响是惊人的。如果我们看一下二战结束后的1946年黄金价格,它是38.25美元。当时,1英镑兑换4.03美元。因此,1946年1盎司黄金的英镑价格是:38.25美元 / 4.03美元每英镑 = 9.49英镑。使用最新的英镑兑换率1.27美元,我们得到以下结果:当前黄金的英镑价格:2,500美元 / 1.27美元每英镑 = 1,968.50英镑。如果我们从1946年的黄金价格和今天的黄金价格中减去,我们得到1,959.01英镑。

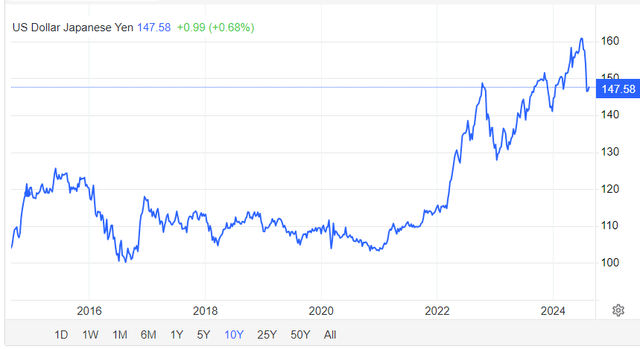

另一个债务与GDP比率高的国家是日本,目前为263%。该国的货币日元最近频繁出现在新闻中,因为套利交易被认为是上周股市抛售的原因之一。日本的历史低利率使其成为套利交易的吸引资金来源。交易者以低利率借入日元,投资于其他货币(如美元)的高收益资产。这导致日元的大量空头头寸。

上周,交易者因为日本政府将利率提高了四分之一个百分点而感到恐慌,导致股市抛售。但现在有报道称,交易者正重新转向套利交易,因为他们相信日本政府由于已经庞大的债务服务成本,无法提高利率。这些空头头寸导致日元兑美元贬值,因此在日元计价下,黄金的涨幅甚至超过了美元计价的黄金。

我确信每个人现在都熟悉新的国家债务数字,大约为35万亿美元,债务与GDP比率约为122%。我同样确信大多数读者都听说过债务每年增加约3.6万亿美元。鉴于债务以如此惊人的速度增加,计算债务与GDP比率何时可能达到200%会很有趣,这对国家货币来说是个坏消息。

首先,让我们计算一下从2018年到现在,使用35万亿美元数字的债务复合年增长率(CAGR)。

从2018年到2024年,债务增加了约13.6万亿美元(35.167 - 21.516),所以我们得到了过去6年的CAGR为8.5%。

CAGR =(结束值/开始值)^(1 /年数)- 1

((35 / 21.516)^(1 / 6))- 1 = 8.5%

现在让我们计算同一时期GDP增长的CAGR。

2018年,GDP为20,656万亿美元,2024年的最新估计为28,176万亿美元。

使用上述相同的公式,我们得到CAGR为5.31%,假设2024年的估计是准确的。

((28,176万亿美元 / 20,656万亿美元)^(1 / 6))- 1 = 5.31%

因此,我们可以得出结论,债务的增长速度比GDP快3.2%。现在我们假设GDP保持不变,债务增长3.2%,以计算债务与GDP比率达到200%所需的时间。

答案是:短短5年。当然,这是一个粗略的计算,债务可能会因世界各地的冲突或社会成本的增加(如为新抵达的移民支付的数十亿美元)而进一步加速。政府也可能在债务失控时控制支出。

有些人可能会正确地指出,如果一个国家能够负担贷款的利息,债务并不那么糟糕。截至今天,美国支付约8700亿美元的利息,考虑到联邦收入估计为4.864万亿美元,利息占收入的百分比约为17.88%。

但是,随着债务与GDP比率向200%上升,这个17.88%将会上升不少。当这种情况发生时,国家可能会面临类似于英国的压力,可能导致基础设施、教育、军事和社会项目上的支出削减。

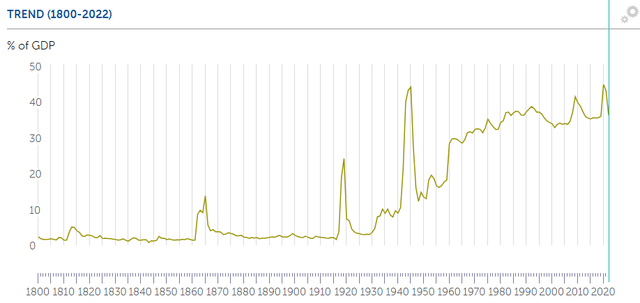

然后是GDP数字的问题,大约35%的GDP是政府支出,这已经增加,正如IMF数据所示。因此,美国政府似乎通过增加支出来应对一些经济困难。这与魏玛共和国面临的情况类似,要么试图平衡账目而削减政府支出,要么试图刺激经济而增加支出。

奥斯曼帝国

有一项关于奥斯曼帝国货币贬值的研究,对感兴趣的人免费提供。这项工作讨论了导致1922年帝国最终崩溃的几个问题,其中三个问题与今天的美国有相似之处。奥斯曼货币贬值的参考,这导致购买力相对于其他欧洲货币下降了83%,并暗示了该货币中黄金价值的上升。由于这种有意的贬值,向帝国贷款的贷方开始失去对贷款以不断贬值的货币的兴趣。

最后,一些经济历史学家认为,自由贸易导致了奥斯曼帝国的去工业化。与保护主义、日本和西班牙相比,奥斯曼帝国实行了开放进口的自由贸易政策。当然,出口的下降自然会导致对货币需求的下降,从而导致购买力的下降。

奥斯曼帝国的平行

在罗马和奥斯曼帝国的时代,货币会通过减少硬币中的银含量而贬值。美国以不同的方式做事,但效果是相同的。

为了增加货币供应,使用了一种称为量化宽松(QE)的货币政策。通过这种方法,美联储在公开市场上购买证券,从而增加了货币供应,实际上,贬值了美元。

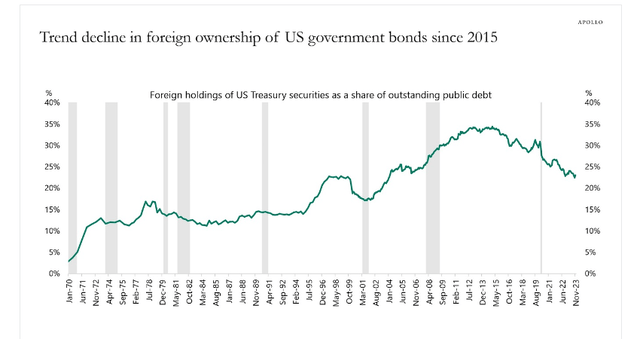

近年来,通过QE的奇迹,数万亿美元被创造出来。似乎:“仅2020年就有3万亿美元。”与奥斯曼帝国一样,许多买家对购买美国债务失去了兴趣,正如下图所示。

根据一些研究人员的说法:“然而,关于美国制造业死亡的报道被大大夸大了。虽然某些制造业——特别是劳动密集型、低技术的制造业——不再主要位于美国,但许多其他更先进的制造业已经蓬勃发展。”

然而,在我看来,美国公司的市场正在缩小,这是我之前讨论过的。例如,主要由于美国的制裁,根据纽约联邦储备银行的一份报告,美国半导体行业在市场失去了业务,这可能不会恢复,因为本土公司填补了美国公司留下的空白。

如果美国产品的国际市场确实在缩小,你会期望在美国以外市场的收入下降。根据FactSet的研究:拥有更多国际曝光的S&P 500公司报告的盈利下降了-21%。”尽管美元走弱,但这确实支持了我的论点。

供应链问题

英国帝国,现在简称为英国,面临许多供应链问题,其中大部分始于二战。德国潜艇用鱼雷袭击了运送原材料到英国工业的船只。然后,帝国的许多国家获得了独立,首先是1947年的印度。这意味着英国必须与其他国家竞争这些国家为英国制造业生产的商品。

现在,美国也面临着供应链的挑战。我之前讨论过美国新兴电池行业因石墨供应受阻而面临的困难。现在,对锑的供应实施了限制,锑是制造许多产品(包括各种武器系统)的重要原料。

鉴于国和国之间的最近剑拔弩张,人们不禁想知道何时会停止供应生产美国武器系统所需的41%的零件。

其他

还有其他可以借鉴的平行,例如技术优势的丧失(查看英特尔与台积电)和政治极化。

此外,金砖国家正在讨论美元的替代品,许多国家选择以本国货币进行贸易,但我认为读者已经明白了这一点。

总结

文章的主要焦点是美国潜在的衰落及其与历史帝国的平行。

美国不断上升的债务与GDP比率,加上其他因素,如国际市场的缩小和供应链的脆弱性,引发了关于美元未来和黄金价格潜在大幅上涨的担忧。

黄金价格的近期上涨可能是这些潜在问题的早期指标,我坚持我的观点,即随着市场充分理解美国当前轨迹的含义,黄金可能会看到进一步的显著增长。#搜狐号创作挑战赛#

评论